発注書の保管期間は2年ですか?

注文書・発注書は、親事業者が発行を義務付けられた書類の中に含まれていると考えられ、保管期間は2年とされています。 くわしくは公正取引委員会「下請法とは」で確認してください。 注文書・発注書の保管期間は、下請法よりも税法の方が長いため、長いほうの期間で保管しておけば問題ありません。

キャッシュ

注文書の控えの保管期間は?

貸借対照表や損益計算書などの計算書類、帳簿や事業に関する重要書類は、会社法において10年の保存期間が定められています。 発注書や注文書はそれ以外の書類と考えますので、先に説明した法人税法上の保存期間7年(青色申告の事業年度に欠損金が出た場合などは10年)を気にしていれば問題ないです。

キャッシュ

注文請書の保管義務は?

注文請書の保存期間 注文請書は、法令により一定期間の保存が義務付けられています。 法人の場合、7年間の保存が原則であり、欠損金の繰越がある事業年度に関しては10年間の保存が必要です。 個人事業主の場合、青色申告・白色申告に関わらず、5年間の保存が必要です。

注文書の控えの保管義務は?

個人事業主は、注文書・発注書を「5年間」保管する必要があります。 青色申告か白色申告かによって保管期間に違いはなく、いずれの場合も5年間の保管が求められています。 消費税の課税事業者である個人事業主は、消費税法の規定によって注文書・発注書を「7年間」保管しなければいけません。

キャッシュ

発注書の保存期限は?

発注書は、法令によって一定期間の保存が義務付けられており、法人と個人事業主で保存期間が異なります。 法人の場合、原則として7年間の保存が義務付けられており、欠損金の繰越がある事業年度に関しては10年間の保存が必要です。 青色申告・白色申告を問わず、個人事業主の場合は5年間の保存が必要です。

注文書 なぜ必要?

まとめ 発注書(注文書)は、取引を確実に行い、取引先と発注内容を確認するためにも重要な書類です。 契約自体は口頭でも成立するため、発注書の発行は義務ではありませんが、下請法の適用を受ける取引であれば発注書の発行は義務になります。 契約内容に関するトラブルを未然に防ぐためにも発注書は作成するようにしましょう。

発注書の保存期間は?

発注書は、法令によって一定期間の保存が義務付けられており、法人と個人事業主で保存期間が異なります。 法人の場合、原則として7年間の保存が義務付けられており、欠損金の繰越がある事業年度に関しては10年間の保存が必要です。 青色申告・白色申告を問わず、個人事業主の場合は5年間の保存が必要です。

注文書の書類の保管期間は?

青色申告をしている個人事業主の場合、注文書や発注書の保存期間は5年間と定められています。 見積書や請求書、契約書なども同様です。 一方、帳簿や決算関係書類、現金預金取引等関係書類に関しては7年間の保管が必要です。

注文書 保管期間 いつから?

法人の注文書の保存期間は、法人税法によって7年と定められています。 これは、注文書を発行または受領した日から7年ではなく、その事業年度の確定申告期限の翌日から7年間です。

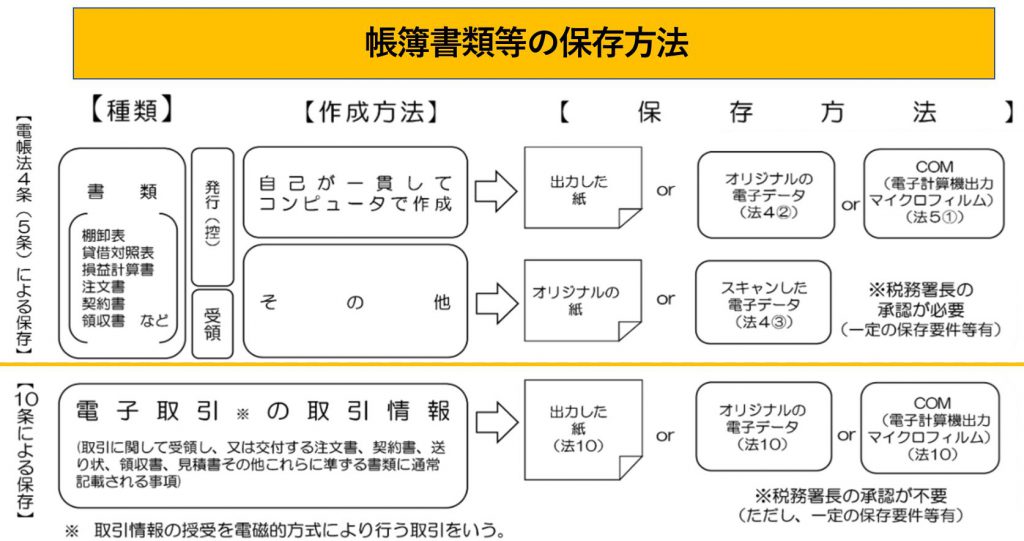

発注書の保管方法は?

発注書の保管方法は紙での保存が原則ですが、電子帳簿保存法の要件を満たすことで電子データとして保存しておくことも可能です。 紙媒体で保存する場合は、取引先名や取引年月日などで仕分けてファイリングを行い、速やかに取り出すことができるようラベリングしておくなどの工夫が必要です。

注文書は義務ですか?

発注書(注文書)は、取引を確実に行い、取引先と発注内容を確認するためにも重要な書類です。 契約自体は口頭でも成立するため、発注書の発行は義務ではありませんが、下請法の適用を受ける取引であれば発注書の発行は義務になります。

注文請書は必須ですか?

注文請書の発行は必須ではありませんが、注文を受けたことを書面として残しておけば、注文をめぐるトラブルリスクを軽減できます。 注文請書の様式に明確な決まりはありませんが、記載ミスがあると注文請書本来の役割を果たせませんので、注文書をもとに注文の内容や金額、納期などを間違いなく記載するようにしましょう。

領収書は何年保管 個人?

領収書の保管期間は、法人・個人事業主問わず7年が基本です。 ただし、法人で繰越欠損金の控除(赤字を次年度以降に繰り越し)の適用を受けるなら、領収書の保管期間は10年です。

発注書の有効期限は?

発注書は、法令によって一定期間の保存が義務付けられており、法人と個人事業主で保存期間が異なります。 法人の場合、原則として7年間の保存が義務付けられており、欠損金の繰越がある事業年度に関しては10年間の保存が必要です。 青色申告・白色申告を問わず、個人事業主の場合は5年間の保存が必要です。

注文書は有効ですか?

注文書(発注書)は、相手方に対して発注を申込むための書面です。 あくまでも一方的な意思表示に過ぎないため、原則として注文書(発注書)単体では法的効力を持たず、契約が成立することもありません。

注文書の有効期間は?

個人事業主:保管期間は5年

青色申告をしている個人事業主の場合、注文書や発注書の保存期間は5年間と定められています。 見積書や請求書、契約書なども同様です。 一方、帳簿や決算関係書類、現金預金取引等関係書類に関しては7年間の保管が必要です。

注文書 印紙 誰が貼る?

請負契約の書面を交付する場合、課税文書に該当するので契約金額に応じて印紙税を納税しなければなりません。 注文請書は受注者側が作成する文書なので、収入印紙をどちらが貼るかは受注者側というのが一般的な解釈です。

注文書 収入印紙 どちらが貼る?

収入印紙を購入し貼り付けるのは、注文請書の作成者です。 注文請書は1部のみの作成となるケースが多いことから、作成者が負担することが多くなっています。 その一方で、契約書は2部作成するため収入印紙も2枚必要なケースが多く、この場合は収入印紙をそれぞれが購入して貼り付けることになります。

医療費明細書は捨てていいですか?

診療明細書は、確定申告の医療費控除の添付書類にできないからと捨てたりしないで保管しましょう。

源泉徴収票 いつまでとっておく?

税法上は、源泉徴収票の保管期間は7年と定められています。 注意したいのは、どのタイミングを起点として7年と考えるかです。 書類の提出期限に当たる翌年1月31日の翌日を起点とします。 年末調整に関わる書類はこの日から7年間にわたって保管し、その後破棄などの対処を行います。