輸出は課税売上ですか?

「輸出取引」は、海外で消費されるため消費税は0%となります。 ただし、これは「たまたま海外で消費するから0%になるだけ」で、取引の中身自体は「課税売上」です。

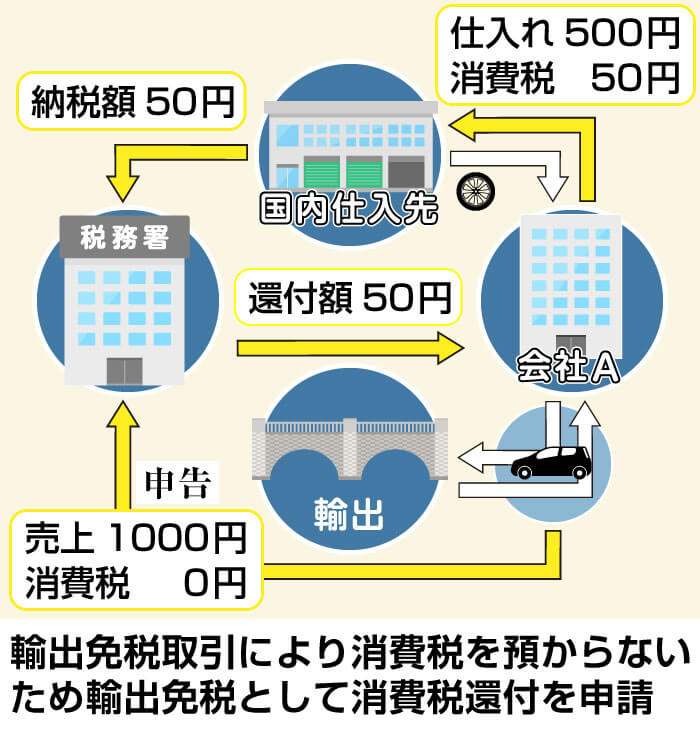

輸出の課税仕入とは?

海外で消費される「輸出取引」等では消費税は免除されますが、輸出のために仕入れた商品代等(課税仕入れ)には消費税が含まれています。 そのため輸出企業(実際の輸出者)は、確定申告をすることで仕入れ時に支払った消費税額の還付を受けることができます。

キャッシュ類似ページ

輸出費用の税金はいくらですか?

国際取引での輸出には、消費税はかかりません。 日本の消費税は日本での消費が課税対象だからです。 輸出の場合には、海外で日本の輸出品が消費されるので、日本では課税しない決まりになっています。 これを『輸出免税』といいます。

輸出免税と非課税の違いは何ですか?

免税取引と非課税取引の違いは、免税取引が「消費税0%が課される取引」であるのに対し、非課税取引は「例外的に消費税が課されない取引」であるという点です。 つまり、免税取引(輸出等の売上)は0%といえども消費税が課されるので、その仕入等で[支払った消費税額]は0%の消費税額(0円)から差し引けます。

輸出は課税免税ですか?

事業者が国内で商品などを販売する場合には、原則として消費税がかかります。 しかし、販売が輸出取引に当たる場合には、消費税が免除されます。 これは、内国消費税である消費税は外国で消費されるものには課税しないという考えに基づくものです。

輸出の課税区分は?

輸出は税率が 0%の課税売上なので、仕入で支払った消費税は仕入税額控除の対象となります。 税区分は「課対仕入8%」などの”課対仕入”となります。 通常は「仕入高」勘定で登録したら大丈夫です。

輸出の税区分は?

輸出は税率が 0%の課税売上なので、仕入で支払った消費税は仕入税額控除の対象となります。 税区分は「課対仕入8%」などの”課対仕入”となります。 通常は「仕入高」勘定で登録したら大丈夫です。

輸出時の関税の勘定科目は?

関税払った金額を経費(勘定科目:租税公課)として処理してください。

輸出 関税 誰が払う?

そして関税を払うのは誰か?という答えですが、関税は基本的には「輸入者」が「品物を輸入する国」に対して支払うものですが、貿易条件に応じて輸出者が支払うこともあります。 輸出関税が課される国では、輸出品についても「輸出者」が輸出元の国に対して支払う必要があることもあります。

輸出 関税 いつ払う?

関税の請求のタイミング

海外通販をした際の関税の支払いタイミングは、実際に荷物を受け取ったタイミングです。 配達員の方に支払うことで、税関に納付したことになります。 チェックアウト時にすでに請求されている場合は、販売元に通関後に請求がいく形になるため、荷物を受け取った際の支払いの必要はありません。

非課税と課税の違いは何ですか?

不課税は「事業の対価として受け取ったもの」は該当しませんでしたが、非課税は「事業の対価として受け取ったものでも課税されない」と判断されるものを指します。 また、非課税に該当するものは多く、経理処理をするにあたって、一般的に不課税や免税よりも処理する頻度が高いものになります。

非課税と課税対象外の違いは何ですか?

「対象外(不課税)」と「非課税」は、消費税が課税されない点が共通していますが、性質は大きく異なります。 課税される取引と課税されない取引(対象外・非課税)については、以下をご確認ください。

輸出免税制度とは何ですか?

しかし、その販売が輸出取引に当てはまる場合には、消費税が免除されます。 これは、内国消費税である消費税は、外国で消費されるものには課税しないという考えに基づくものです。 この制度を輸出免税といいます。 輸出免税を受けるためには、貨物が輸出されたことについて次の証明が必要です。

輸出取引は不課税ですか?

事業者が国内で商品などを販売する場合には、原則として消費税がかかります。 しかし、販売が輸出取引に当たる場合には、消費税が免除されます。 これは、内国消費税である消費税は外国で消費されるものには課税しないという考えに基づくものです。

課税対象となるものは何ですか?

[1]国内において行うもの(国内取引)であること。 [2]事業者が事業として行うものであること。 [3]対価を得て行うものであること。 [4]資産の譲渡、資産の貸付け、役務の提供であること。

課税区分0とは?

「0:対象外」は、不課税取引・非課税仕入・免税仕入の際に使用します。 よく使用する消費税区分と、取引によって消費税区分の切り替えを行う必要のある勘定科目を表にま とめましたので、参考にしてください。 ※消費税区分の横に記載している [ ] は消費税区分略称です。

通関料は不課税ですか?

その他、関税や通関料等は消費税の課税対象ではありませんが、国内運送費などは課税対象になりますので、内容を確認し区分しなければなりません。」

輸出税とは?

自国の輸出品に対して課される税。 財政収入の確保や自国産原材料の輸出を抑制し,自国の加工産業を育成することなどが目的と考えられるが,自国の輸出を阻害することになることから,発展途上国の一部など限られた例を除いてほとんど見られない。

輸入関税とは 誰が払う?

関税を納める義務がある者(納税義務者)は、関税関係法令に別段の規定がある場合を除くほか、「貨物を輸入する者」と規定されています。 この場合の「貨物を輸入する者」とは、通常の輸入取引により輸入される貨物については、原則として仕入書(インボイス)に記載されている荷受人となります。

輸出するときの関税は?

関税には物品の輸入に際して輸入国が課す「輸入関税」と、輸出時に輸出国が課す「輸出関税」の2種類があるが、日本では輸出関税制度は用いられていない。 また、関税は税収入を目的とする「財政関税」と、自国産業の保護を目的とする「保護関税」とに大別できる。