インボイス 登録していないとどうなる?

インボイス制度が始まるとどうなる

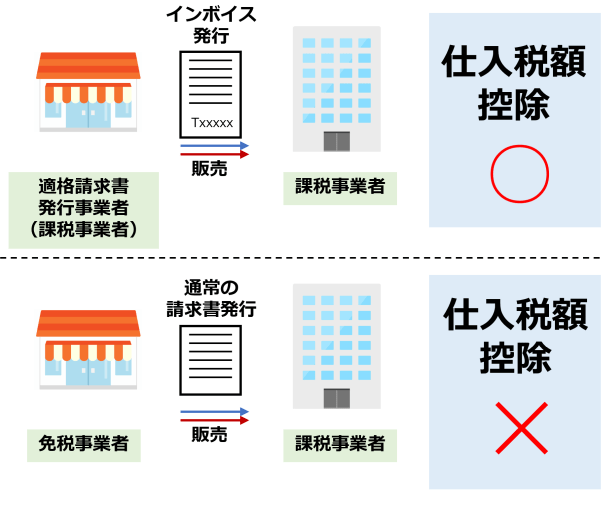

インボイスを発行しないと、販売先は原則として消費税の仕入税額控除ができません。 そのため、課税事業者においては自社の税負担増に繋がるケースや、免税事業者においては取引を見直されるケースが発生する恐れがあります。 課税事業者である自社は仕入税額控除を行い、消費税を納付します。

キャッシュ

飲食店 インボイス 登録しないとどうなる?

インボイス制度に登録しないと飲食店はどうなる? 消費税の免税事業者の場合、接待などで利用する法人が多数を占める場合は、適格請求書を発行できなければ利用客が他店に流れる可能性があります。 一方、課税事業者であれば、仕入先が適格請求書発行事業者でなければ仕入税額控除を受けることができません。

インボイスの登録はしなくても良いですか?

インボイス導入後の制度では、消費税の納税額を計算する際に「適格請求書」が必要になるため、登録していないと「適格請求書」が発行できません。 そのため、取引先は「仕入れ税額控除」が認められない分、損をすることになるのです。

インボイスに登録しないデメリットは?

インボイス制度に登録しない免税事業者のデメリット

例えば、個人消費者のみを相手にする業種では、そもそもインボイス発行は必要ありません。 相手が仕入税額控除をすることができないためです。 また、相手が簡易課税を選択している場合にも、消費税は簡易的に計算されるため、インボイスは必要ありません。

インボイス制度 なぜダメ?

インボイス制度では、免税事業者から商品・サービスを仕入れた場合、インボイスの発行を受けられません。 その取引の仕入税額は還付を受けられず、控除額が減ることになります。 免税事業者からの仕入で、払い損になってしまう可能性があります。

インボイス制度の欠点は何ですか?

インボイス制度における最大のデメリットは、消費税の控除額が減ってしまいかねないことでしょう。 インボイス制度では、仕入税額控除の適用の条件として、適格請求書(インボイス)の保存が必須だと上述しました。

イン ボイス 制度 個人事業主 登録 しない と どうなる?

インボイス制度への登録は任意なので、個人事業主が登録する義務はありませんが、登録しないでいると課税事業者との取引が減少するおそれがあります。 そのため、事業の状況によってはインボイス制度への登録を検討しておきましょう。

インボイス制度 個人事業主 いくら?

2023年10月1日から導入されるインボイス制度は、個人事業主を含む売上1,000万円以下の消費税の免税事業者に大きな影響があります。 現在、消費税の免税事業者である個人事業主がインボイス制度導入後も免税事業者のままでいると、取引の減少や廃業のリスクも懸念されます。

インボイスが必要ない事業者は?

取引相手が仕入税額控除をしない事業者であれば、インボイスは必要ありません。 また、取引相手の事業者が簡易課税制度を適用している場合も、インボイスは必要ありません。

インボイス制度 免税事業者 登録しないとどうなる?

インボイス制度導入後も消費税の免税事業者のままでいると、適格請求書が発行できません。 取引先に課税事業者がいた場合、自身との取引は仕入税額控除の対象外となるため、取引先側が消費税額分を負担することになります。

インボイス制度 なぜひどい?

インボイス制度が「やばい」「ひどい」と言われている理由とは? インボイス制度導入は業種に関係なく、すべての事業主に影響を与えます。 特に消費税の免税事業者は仕事が減る可能性がある、税負担が増えるなどの理由から、インボイス制度はSNSをはじめさまざまなWebサイトや媒体で「やばい」「ひどい」と言われているようです。

インボイス制度 個人事業主 登録 しない と どうなる?

インボイス制度への登録は任意なので、個人事業主が登録する義務はありませんが、登録しないでいると課税事業者との取引が減少するおそれがあります。 そのため、事業の状況によってはインボイス制度への登録を検討しておきましょう。

インボイス制度はやるべきですか?

インボイス制度の導入が必要な理由・背景 仕入税額控除を受けるためのルールとして、請求書等保存方式に代えてインボイス方式の導入が必要な主な理由は、「取引における消費税額を正確に把握するため」「正確な税率を確認するため」「不正やミスを防ぐため」の3つです。

インボイス制度 一人親方 どうなる?

インボイスは課税事業者で、かつ適格請求書発行事業者の承認を受けている事業者しか発行できないため、免税事業者(年収1,000万円以下)として活動している一人親方などの事業者と取引する場合、仕入税額控除は適用されません。

個人事業主 インボイス やらないとどうなる?

インボイス制度が導入されると、インボイスの形式で請求書を受け取らなければ、個人事業主が発行した請求書を受け取る側の事業者は、仕入税額控除が適用できなくなってしまいます。 仕入税額控除ができなくなるということはつまり、節税ができなくなるということです。

適格事業者 申請しないとどうなる?

適格請求書を発行できない場合、取引先の課税事業者は仕入税額控除を行えず、税負担が増すため、消費税分の値下げを要求される可能性があります。 大幅な値下げ要求などは独占禁止法に抵触する可能性がありますが、仕入税額控除の適用除外分の値下げ交渉は違法とはみなされません。

インボイス制度の国の狙いは何ですか?

インボイス制度導入の目的は、取引の正確な消費税額と消費税率を把握することです。 令和元年10月より消費税の軽減税率が導入され、仕入税額の中に8%のものと10%のものが混在するようになりました。 正しい消費税の納税額を算出するために、商品ごとの価格と税率が記載された書類を保存することになったのです。

一人親方の年収はいくらですか?

まず主な職種ごとの一人親方の平均年収は、大工の場合約383万円、電気工事士の場合約420万円、塗装工の場合約389万円、配管工の場合約411万円です。 横並びで見ると、おおよそ約400万円前後が平均的な年収になっています。

インボイス制度 誰が困る?

インボイス制度では、消費税の課税事業者が取引先から法的に有効なインボイスを受け取れないと困ってしまいます。 したがって、インボイス制度の影響が大きいとされる事業者は課税事業者を主な取引先にしている事業者です。 影響の大きい事業者として、まず挙げられるのが飲食店です。

インボイス制度がダメな理由は何ですか?

インボイス制度は事業を営んでおらず消費税取引のない方には影響はありませんが、消費税課税事業と取引がある場合はインボイス制度に対応していないと取引相手に消費税の控除を行えないというデメリットが生じてしまうことになります。