クレジットカードを持つときに気をつけることは?

申込み時には、手数料を含めた支払総額、支払期間、回数、月々の支払額などを確認し、無理なく払い続けられるか考えて。クレジットカードは他人に貸さない!暗証番号は誰にも教えない!契約内容をしっかり確認しよう自分が利用した分は必ず支払う!支払い残高を上手に管理しよう

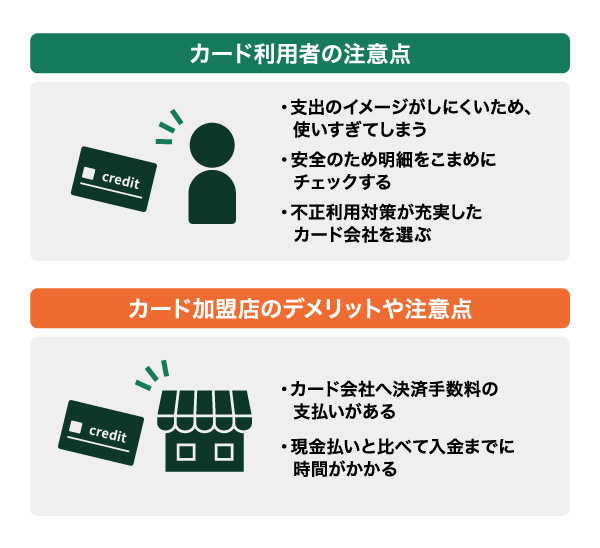

キャッシュ

クレジットカードの仕組みは三者間契約ですか?

このしくみでは、消費者が販売会社で購入した商品等の代金をクレジット会社が立て替えて販売会社に支払い、後日、消費者がクレジット会社に支払います。 契約の当事者は、消費者、販売会社、クレジット会社で、一般に「3者間契約」といいます。

クレジットカードの申し込みに必要なものは?

クレジットカードを作るときに必要なものは? クレジットカードの申し込みの際には、「本人確認書類が2種類」と「銀行口座情報」が必要になります。 本人確認書類のひとつは、運転免許証やパスポート、マイナンバーカードなど、顔写真が記載されているもの、もうひとつは住民票や健康保険証など、現住所が記載されているものが必要です。

キャッシュ

なぜクレジットカードを作らせたがるのか?

買い物では現金が不要、公共料金の払い忘れがなくなる、割引などの会員特典やポイントやマイルが貯まるなどのサービスを受けられます。 上手にクレジットカードを使えば年会費分の元はすぐ取れるほか、海外旅行保険やショッピング保険などの保険も付帯されているのです。 賢く生活するならクレジットカードを持つのが断然お得なのです。

クレジットカード 届いたらどうする?

クレジットカードが発行されたら、まずはカードに記載された情報を確認しましょう。 同封されている書類も、利用規約などの重要情報が記載されているので捨てずに保管しておきます。 次に、カードの裏面にサインをすることも重要です。 サインがないカードは、万が一不正利用をされても補償が受けられない場合があります。

クレジットカードの正しい使い方は?

実店舗におけるクレジットカードの使い方支払いの際に店員に「クレジットカード払いで」と伝える端末機にクレジットカードを挿入、あるいはクレジットカードを店員に渡して挿入してもらう端末機に暗証番号を入力して確定ボタンを押すクレジットカードを抜き取り、あるいは店員に端末機を渡して抜き取ってもらい、支払い完了

クレジットカードの支払い方法で代金を何回かに分けて支払う方法を何というか。?

分割払いは、利用額を3回以上の複数回にわたって分割して支払う方法です。 高額商品を購入したときに分割払いを利用すると、月々の支払額を抑えることができます。

ショッピングクレジットとクレジットカードの違いは何ですか?

ショッピングローンとクレジットカードで大きく違う点の1つめは、「カードを利用するかどうか」です。 ショッピングローンは、代金がショッピングローン会社から店舗に直接支払われるため、利用者がカードを持つ必要はありません。 一方、クレジットカードはクレジットカード会社が利用者にカードを発行し、店舗で利用するという仕組みです。

クレジットカード 作り方 何日かかる?

クレジットカードが届くまでには一般的にお申し込みから1~2週間程度かかります。 一方で、カードによっては申し込み当日にカード番号が発行される即日発行に対応しているものもあります。

クレジットカードの作り方の流れは?

クレジットカードの発行に必要なもの運転免許証などの本人確認書類クレジットカード利用代金の引き落とし口座1. クレジットカードを選ぶ申し込みフォームに必要事項を入力する審査結果を待つクレジットカードが届くインターネット(スマホ・パソコン)郵送

レジ クレジットカード なんて 言う?

2. 「クレジットカード払いで」と伝える レジで支払う際は、店員に「クレジットカード払いで」と伝えましょう。 また、タッチ決済を使いたい場合は「JCBのタッチ決済で」など、使いたいクレジットカードの国際ブランドとタッチ決済をしたい旨を伝えます。

クレジットカードがいい理由は何ですか?

クレジットカードは、手持ちの現金がないときでも店舗や通販などで支払いができるため、とても便利です。 また、現金を持たないことで盗難対策にもなりますし、ポイント還元などのサービスもあります。 そのため、現金の代わりに、支払いのほとんどをクレジットカードで行う方もいるでしょう。

クレジットカード 暗証番号 いらないのはなぜ?

本人確認のサインや暗証番号の入力なしにクレジットカードで支払うことをサインレス決済と言います。 コンビニやスーパーなどの会計に行列ができやすい場所で、できるだけお客さまを待たせないためのひとつの手段として導入されています。

クレジットカード どうやって払う?

クレジットカードの支払方法は主に4種類1回払い 1ヵ月分のご利用金額を支払日に一括で支払う方式。 オーソドックスな支払方法です。ボーナス1回払い 夏または冬のボーナス月に支払う方式。 手数料はかかりません。分割払い 支払回数を指定し、複数回に分けて支払う方式。リボ払い 一定額を毎月支払う方式。

クレジットカード 身に覚えのない請求 どうなる?

クレジットカードの請求を確認した結果、本当に身に覚えのない請求が来ているのであればすぐにクレジットカードの利用を停止申請しましょう。 1日でも早く利用停止にしないと、被害が拡大する可能性が高くなります。 カードを利用停止すると一時的にカードが使えなくなりますが、新しいカードが後日送られてきます。

クレジットカードはいくらまで使える?

一般的なカードの利用限度額は、一般カードでは10万~100万円、ゴールドカードでは50万~300万円です。 上限額には幅があり、さまざまな条件によって決まるため、「平均額がいくら」と一口にはいえません。 ただし、カードのランクによって異なる利用限度額については、三井住友カードの場合、以下のように決められています。

クレジットカード 審査落ち 何ヶ月?

再申し込みまで6ヶ月我慢しましょう

クレジットカード会社は審査をするときに、個人信用情報機関に照会することが義務付けられています。 申し込みをした記録は、個人信用情報機関に6ヶ月間保管されます。 つまり一度審査に落ちてしまうと6ヶ月は審査に通過しづらくなってしまうためです。

クレジットカード 審査 何を調べる?

一般的な審査は、「申込内容」「申込者の属性情報」「本人確認書類」「自社と申込者との取引履歴」「信用情報機関に照会したこれまでの借り入れ状況」など、集めた情報をもとにカード会社が審査します。 カード発行の可否がOKであればカード発行、NGであればその旨が申込者に通知されます。

クレジットカード 暗証番号 いつ使う?

10,000円以下ならサインレス決済が可能で、10,000円を超える場合はサインか暗証番号の入力が必要になります。

クレジットカード審査どこまで調べるの?

指定の信用情報機関が持っている情報過去発行したクレジットカードやローンの契約内容 契約の種類、契約した年月、契約額、支払回数など過去のクレジットカードやローンの利用記録 利用日、利用の目的、利用した会社など過去のクレジットカードやローンの支払状況や滞納状況 月々の支払額、残高、延滞の有無など